Agustín Pérez, director de Ágora Social

Se acaba de aprobar un aumento de los incentivos fiscales a las donaciones que favorece la captación de fondos porque la deducción se incrementa en cinco puntos porcentuales con efecto desde el 1 de enero de 2020.

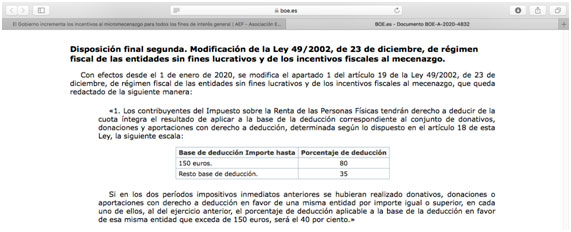

Las donaciones efectuadas por particulares a entidades acogidas a la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos al mecenazgo desgravan ahora un poco más, tras una modificación por un decreto del Gobierno promulgado el 6 de mayo de este año.

80% para donaciones de hasta 150 €

El nuevo porcentaje de deducción es del 80% para donaciones de hasta 150 €. Si se sobrepasa esta cantidad, el donante se deduce el 35% de la cantidad excedente.

Esto significa que alguien que ha donado 100 € puede deducir de la cuota íntegra de su declaración de la renta 80 €, con lo que su esfuerzo económico real será tan solo de 20 €.

Si da 200 €, el coste real de su donación será de 72,50 € (al restar el 80% de 150 € y el 35% de los 50 € de exceso).

Además, este porcentaje del 35% sobre el excedente aumenta al 40% si en los dos períodos impositivos inmediatos anteriores se ha donado a la misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior.

Es necesario divulgar el derecho a esta deducción para que los donantes sean conscientes de lo que verdaderamente les va a costar donar. Al facilitarle los cálculos (hay organizaciones que colocan aplicaciones en su sitio web para simular el coste real), se estimula a los donantes a que den aportaciones mayores.

¿La deducción como argumento principal?

Se puede utilizar también los incentivos fiscales para pedir a quienes ya colaboran regularmente a que incrementen sus aportaciones. Si se les explica que si suben su cuota de afiliación un 5% más en realidad seguirán gastando lo mismo por el aumento de la deducción, será un buen argumento para pedirles una actualización de una cuota que se deprecia año a año con la inflación.

Lo que no debe usarse es como argumento principal para solicitar una donación. Nadie en sus cabales da porque le sale a cuenta hacerlo. Por más que te deduzcas, siempre te desprendes de más dinero donando.

Hay gente que cree erróneamente que los donantes pueden salir ganando al hacer una aportación. De ahí que cometan la equivocación de dedicar mucho espacio a explicar estas deducciones, incluso esgrimiéndolas como el beneficio principal, en lugar de argumentar por qué deben donar. Y estos argumentos siempre deben ser de índole altruista. O en ocasiones por un interés propio que nada tiene que ver con la maximización de su peculio.

¿Este contenido te ha resultado interesante? Recibe cada semana tu píldora para ser mejor fundraiser. Suscríbete ahora a nuestro boletín y recibe consejos, ideas novedosas, webinars, recursos y mucho más.

Puedes reproducir el contenido de esta entrada en otro sitio. Lo único que te pedimos es que menciones que procede de Ágora Social e incluyas un enlace a la entrada original.

Imagen creada por makyzz – www.freepik.es

0 responses on "Las donaciones cuestan aún menos"